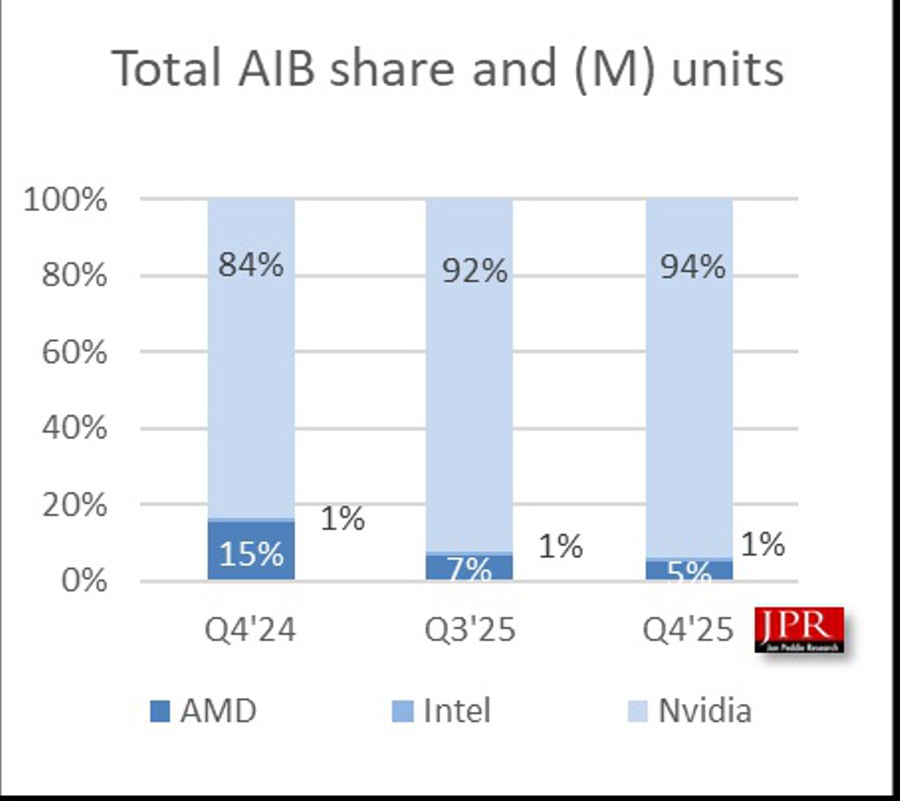

根據 Jon Peddie Research(JPR)公布的 2025 年第四季 AIB(Add-in Board)顯卡市場報告,NVIDIA 的市場支配力再次擴大,市佔率來到驚人的 94%。相比之下,AMD 的 AIB 市佔跌至 5%,而 Intel 則維持在 1%。

報告顯示,2025 年 Q4 AIB 顯卡出貨量約 1148 萬張,季減 4.4%。儘管相較前一季仍有成長,但整體市場仍低於過去十年的平均水平。

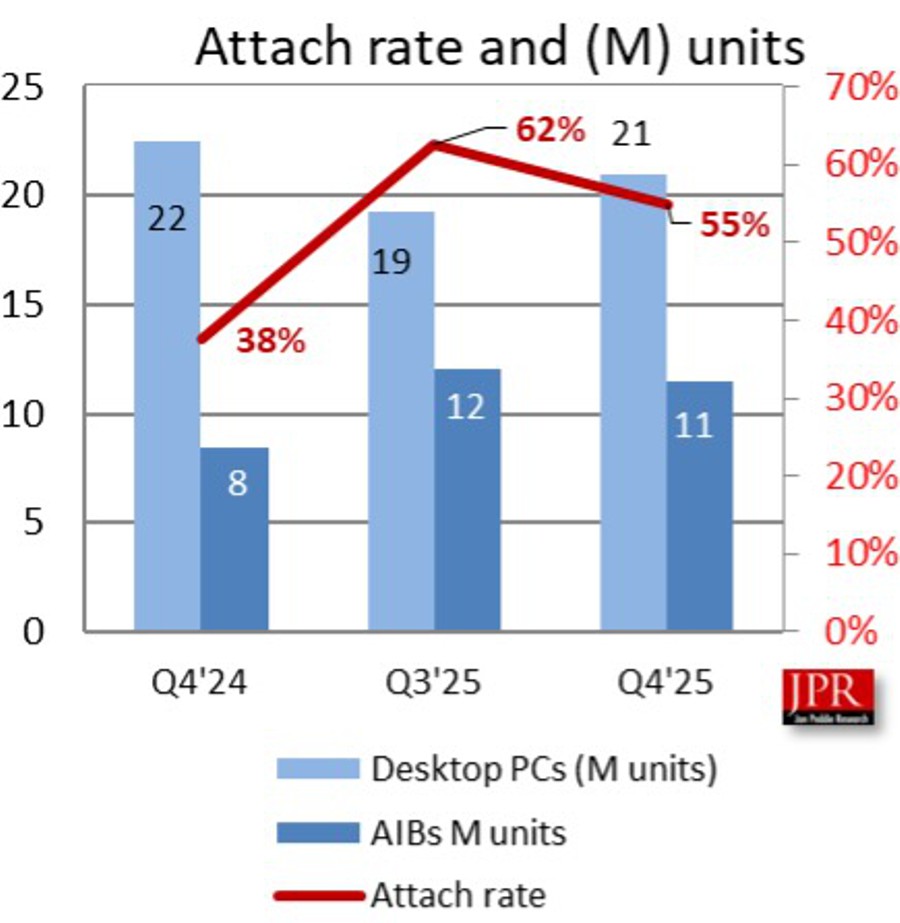

另外一個值得注意的指標是桌機 AIB 附加率(Attach Rate),也就是桌機搭載獨立顯卡的比例。該數據在本季下降至 55%,比上一季減少 12.3%,顯示顯卡價格與供應問題已開始影響裝機市場。

市場壓力的核心原因仍然是顯示記憶體成本上升。近期 DRAM 供應吃緊,使得 GDDR 價格大幅上漲,直接推高顯卡成本與終端售價。

在這樣的環境下,AIB 廠商與消費市場都面臨不小壓力。2026 年以來,顯卡價格普遍上漲、供貨緊張。相較之下,PC CPU 市場表現相對健康。報告指出,2025 年第四季桌機 CPU 出貨量約 2100 萬顆,年變動不大,但季成長約 9%。

不過,若記憶體短缺持續,未來整體 PC 組裝成本仍可能進一步提高,對新裝機玩家而言門檻也會越來越高。

來源

報告顯示,2025 年 Q4 AIB 顯卡出貨量約 1148 萬張,季減 4.4%。儘管相較前一季仍有成長,但整體市場仍低於過去十年的平均水平。

另外一個值得注意的指標是桌機 AIB 附加率(Attach Rate),也就是桌機搭載獨立顯卡的比例。該數據在本季下降至 55%,比上一季減少 12.3%,顯示顯卡價格與供應問題已開始影響裝機市場。

市場壓力的核心原因仍然是顯示記憶體成本上升。近期 DRAM 供應吃緊,使得 GDDR 價格大幅上漲,直接推高顯卡成本與終端售價。

在這樣的環境下,AIB 廠商與消費市場都面臨不小壓力。2026 年以來,顯卡價格普遍上漲、供貨緊張。相較之下,PC CPU 市場表現相對健康。報告指出,2025 年第四季桌機 CPU 出貨量約 2100 萬顆,年變動不大,但季成長約 9%。

不過,若記憶體短缺持續,未來整體 PC 組裝成本仍可能進一步提高,對新裝機玩家而言門檻也會越來越高。

來源