在全球記憶體供應持續緊縮的情況下,就連一線 PC 大廠也開始撐不住了。根據美銀(Bank of America)分析師 Tae Kim 在報告中轉述的內容,HP 正評估將中國記憶體供應商納入供應鏈,以因應目前的 DRAM 供貨壓力,其中就包括長鑫存儲(CXMT)。

報告指出,隨著 Micron、Samsung 等主流記憶體廠的產能持續被 AI 與 HBM 吃掉,傳統 PC 與消費性市場能分到的 DRAM 越來越有限。在這種情況下,原本較少被國際 OEM 採用的中國記憶體與快閃記憶體供應商,反而成了現實可行的替代方案。

CXMT 目前的 DRAM 晶圓月產能預估在 2026 年可達 30 萬片,規模確實不及三星或美光,但由於 CXMT 尚未大舉切入 HBM 領域,反而在 DDR5 等主流記憶體產品上仍保有一定餘裕,這也正好符合消費型與商用 PC 的實際需求。

此外,CXMT 也正規劃在上海進行 IPO,目標募資約 42 億美元,用於擴充產能與研發投資,顯示其有意從中國本土供應商進一步邁向更主流的市場角色。

不過,HP 若真的導入 CXMT 記憶體,仍面臨不小的政策風險。依照美國 NDAA(國防授權法)第 5949 條,美國國防部禁止採用 CXMT 的半導體產品,這代表相關零組件 無法用於軍用或高度敏感的政府系統。目前商用產品尚未被明確禁止,但一旦中國記憶體被大量導入,未來是否會引發新的管制仍存在變數。

也因此,報告提到,HP 若採用 CXMT,很可能僅限於銷往亞洲與歐洲市場的特定 SKU,藉此避開美國本土的法規風險,在法律灰色地帶中取得供應彈性。

不過這並不代表 HP 主動押寶中國記憶體,畢竟現實在 DRAM 嚴重吃緊、主流供應商產能被 AI 擠壓下,只能被迫找尋任何還能出貨的選項。至少在 AI 需求持續高燒的情況下,CXMT 這類尚未全面轉向 HBM 的供應商,短期內反而成了 PC 市場的救命浮木。

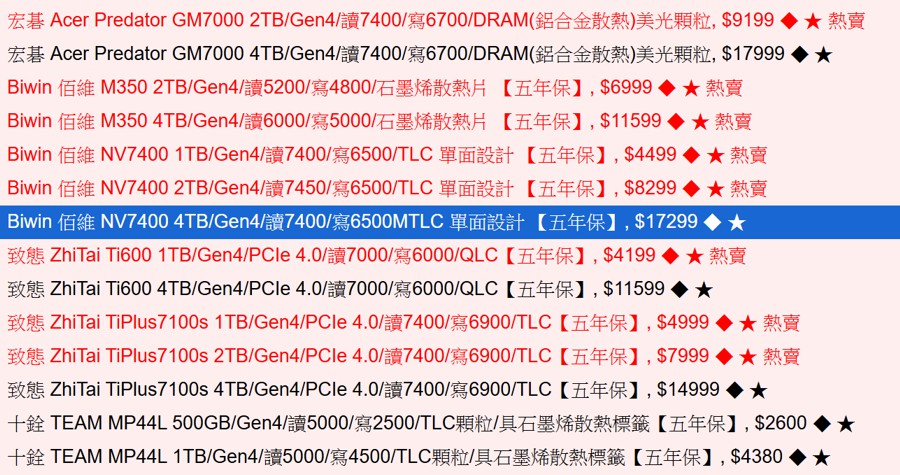

另外不只大廠,目前台灣通路也引進了一些中國品牌,原價屋原本比較常見是佰維 Biwin ,現在也進了致鈦(ZHITAI)的 SSD 產品,不過價錢好像也並不會便宜到哪去就是。致鈦是中國長江存儲旗下的零售儲存品牌。

來源

報告指出,隨著 Micron、Samsung 等主流記憶體廠的產能持續被 AI 與 HBM 吃掉,傳統 PC 與消費性市場能分到的 DRAM 越來越有限。在這種情況下,原本較少被國際 OEM 採用的中國記憶體與快閃記憶體供應商,反而成了現實可行的替代方案。

CXMT 目前的 DRAM 晶圓月產能預估在 2026 年可達 30 萬片,規模確實不及三星或美光,但由於 CXMT 尚未大舉切入 HBM 領域,反而在 DDR5 等主流記憶體產品上仍保有一定餘裕,這也正好符合消費型與商用 PC 的實際需求。

此外,CXMT 也正規劃在上海進行 IPO,目標募資約 42 億美元,用於擴充產能與研發投資,顯示其有意從中國本土供應商進一步邁向更主流的市場角色。

不過,HP 若真的導入 CXMT 記憶體,仍面臨不小的政策風險。依照美國 NDAA(國防授權法)第 5949 條,美國國防部禁止採用 CXMT 的半導體產品,這代表相關零組件 無法用於軍用或高度敏感的政府系統。目前商用產品尚未被明確禁止,但一旦中國記憶體被大量導入,未來是否會引發新的管制仍存在變數。

也因此,報告提到,HP 若採用 CXMT,很可能僅限於銷往亞洲與歐洲市場的特定 SKU,藉此避開美國本土的法規風險,在法律灰色地帶中取得供應彈性。

不過這並不代表 HP 主動押寶中國記憶體,畢竟現實在 DRAM 嚴重吃緊、主流供應商產能被 AI 擠壓下,只能被迫找尋任何還能出貨的選項。至少在 AI 需求持續高燒的情況下,CXMT 這類尚未全面轉向 HBM 的供應商,短期內反而成了 PC 市場的救命浮木。

另外不只大廠,目前台灣通路也引進了一些中國品牌,原價屋原本比較常見是佰維 Biwin ,現在也進了致鈦(ZHITAI)的 SSD 產品,不過價錢好像也並不會便宜到哪去就是。致鈦是中國長江存儲旗下的零售儲存品牌。

來源

最後編輯: