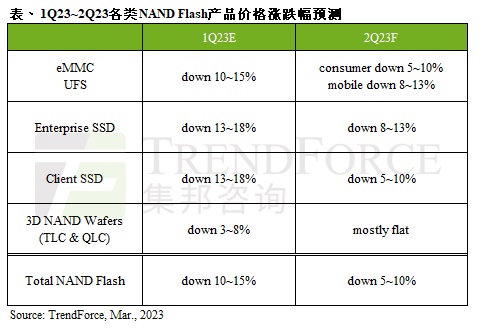

據 TrendForce 發布的最新調查報告,顯示今年第二季裡 NAND 快閃記憶體的平均價格將繼續下滑,環比跌幅在 5~10%,後續供需平衡的關鍵在於是否會有更大規模的減產。如果目前市場需求不再減少,那麼 NAND 價格可能會在今年第四季反彈,如果連旺季都持續疲軟,反彈時間將延後。

在 Client SSD 上,目前 PC OEM 去庫存化已初見成效,廠商開始為年中的相關促銷備貨。廠商選擇繼續清理 PCIe 3.0 產品庫存,PCIe 4.0 產品出貨提升並不明顯,存在降價的壓力。由於 QLC 產品在第一季價格持續走低,使得 TLC 產品也下跌,不過到了第二季繼續下探的空間有限,預計 Client SSD 的價格環比下跌5%至10%。

Enterprise SSD 的需求近期有所提升,不過仍存在供過於求的狀況,第二季的價格仍處於跌勢。目前 NAND 價格銷售面臨大幅度虧損,供應商議價幅度縮減,預計第二季 Enterprise SSD 的價格環比下跌8%至13%。

原廠積極促銷 UFS 大容量產品,刺激了客戶提升產品搭載的容量,即便是旗艦機型的 UFS 4.0,容量也在往上漲。智慧型手機零部件庫存已逐漸恢復正常水準,UFS 價格將加速跌入谷底,預計第二季 UFS 的價格環比下跌8%至13%。

NAND Flash Wafer 方面,模組廠庫存水位陸續恢復正常,在下半年 SSD 與記憶卡、USB 隨身碟等產品需求將提振的預期心理下,有意逐步放大採購量建立低價庫存。原廠放緩新製程轉換和減少產量的做法初見成效,預計第二季 NAND Flash Wafer 的價格與第一季基本持平。

來源

在 Client SSD 上,目前 PC OEM 去庫存化已初見成效,廠商開始為年中的相關促銷備貨。廠商選擇繼續清理 PCIe 3.0 產品庫存,PCIe 4.0 產品出貨提升並不明顯,存在降價的壓力。由於 QLC 產品在第一季價格持續走低,使得 TLC 產品也下跌,不過到了第二季繼續下探的空間有限,預計 Client SSD 的價格環比下跌5%至10%。

Enterprise SSD 的需求近期有所提升,不過仍存在供過於求的狀況,第二季的價格仍處於跌勢。目前 NAND 價格銷售面臨大幅度虧損,供應商議價幅度縮減,預計第二季 Enterprise SSD 的價格環比下跌8%至13%。

原廠積極促銷 UFS 大容量產品,刺激了客戶提升產品搭載的容量,即便是旗艦機型的 UFS 4.0,容量也在往上漲。智慧型手機零部件庫存已逐漸恢復正常水準,UFS 價格將加速跌入谷底,預計第二季 UFS 的價格環比下跌8%至13%。

NAND Flash Wafer 方面,模組廠庫存水位陸續恢復正常,在下半年 SSD 與記憶卡、USB 隨身碟等產品需求將提振的預期心理下,有意逐步放大採購量建立低價庫存。原廠放緩新製程轉換和減少產量的做法初見成效,預計第二季 NAND Flash Wafer 的價格與第一季基本持平。

來源