TrendForce 發布了新的調查報告,分別針對2024年第二季 DRAM 和 NAND 快閃記憶體的價格趨勢。兩者都會延續過去多個月的成長趨勢,不過 DRAM 合約價季漲幅將縮小至 3~8%,而 NAND 快閃記憶體則會維持強勢,合約價將上漲約 13~18%。

目前 DRAM 供應商庫存雖然已經降低,但還沒有回到正常的水準,而且在虧損狀況逐漸改善的情況下,進一步提高了產能利用率。比較麻煩的是,今年市場整體需求展望不佳,加上去年第四季起供應商已大幅漲價,導致顧客庫存回補動能逐漸走弱。

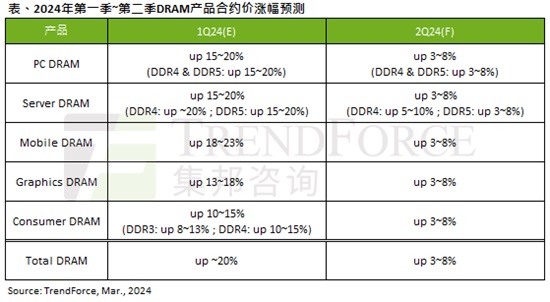

不同細分市場的情況也有所區別:PC DRAM 方面,順應逐步轉向 DDR5 的趨勢,第二季採購量上升,隨著原廠大幅轉進至先進製程生產 DDR5,成本優化使原廠獲利明顯改善;Server DRAM 方面,雖然買方庫存增加,但實際滲透率至今年第一季度仍不如預期,意味著需求沒有完全兌現;Mobile DRAM 方面,買方庫存處於健康,需求沒有明顯回溫跡象,拉漲趨勢緩和;Graphics DRAM 方面,採購端備貨動能延續,加上原廠將產能轉向 HBM 產品,對 GDDR 產品的生產規劃相對保守,漲價有支撐;Consumer DRAM 方面,除 AI 外需求偏弱,漲幅將收斂。

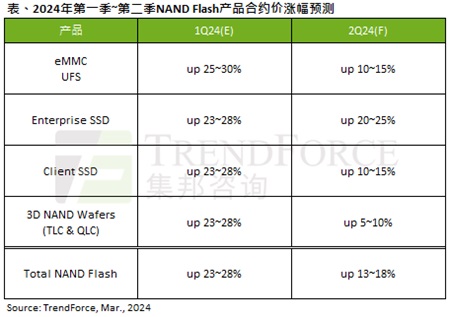

除了鎧俠和 WD 在今年第一季提升產能利用率外,其他供應商大致維持低投產策略。雖然第二季 NAND 快閃記憶體採購量出現小幅度下滑,但收到供應商庫存降低和減產效應影響,漲勢仍較強勢。在 eMMC、UFS、Enterprise SSD、Client SSD 和 NAND Flash Wafer 這些細分市場裡,以 Enterprise SSD 漲幅最高。受惠於北美及中國雲端伺服器需求上升,採購量增加,Enterprise SSD 合約價按季成長 20~25%,漲幅遠高於其他產品。

來源

目前 DRAM 供應商庫存雖然已經降低,但還沒有回到正常的水準,而且在虧損狀況逐漸改善的情況下,進一步提高了產能利用率。比較麻煩的是,今年市場整體需求展望不佳,加上去年第四季起供應商已大幅漲價,導致顧客庫存回補動能逐漸走弱。

不同細分市場的情況也有所區別:PC DRAM 方面,順應逐步轉向 DDR5 的趨勢,第二季採購量上升,隨著原廠大幅轉進至先進製程生產 DDR5,成本優化使原廠獲利明顯改善;Server DRAM 方面,雖然買方庫存增加,但實際滲透率至今年第一季度仍不如預期,意味著需求沒有完全兌現;Mobile DRAM 方面,買方庫存處於健康,需求沒有明顯回溫跡象,拉漲趨勢緩和;Graphics DRAM 方面,採購端備貨動能延續,加上原廠將產能轉向 HBM 產品,對 GDDR 產品的生產規劃相對保守,漲價有支撐;Consumer DRAM 方面,除 AI 外需求偏弱,漲幅將收斂。

除了鎧俠和 WD 在今年第一季提升產能利用率外,其他供應商大致維持低投產策略。雖然第二季 NAND 快閃記憶體採購量出現小幅度下滑,但收到供應商庫存降低和減產效應影響,漲勢仍較強勢。在 eMMC、UFS、Enterprise SSD、Client SSD 和 NAND Flash Wafer 這些細分市場裡,以 Enterprise SSD 漲幅最高。受惠於北美及中國雲端伺服器需求上升,採購量增加,Enterprise SSD 合約價按季成長 20~25%,漲幅遠高於其他產品。

來源