2026 年才剛開始,記憶體市場已經進入近年最瘋狂的階段。根據 Counterpoint 最新發佈的 Memory Price Tracker(2 月版),Q1 2026 記憶體合約價格相較 Q4 2025 已上漲 80%~90%,而且不只是單一品項,而是 DRAM、NAND、HBM 全面同步飆升,屬於極少見的全品類共振上漲。

這波漲勢不再只是景氣循環,而是結構性供需失衡開始全面反映在價格上。

同時,原本在 2025 Q4 漲幅相對溫和的 NAND,現在也出現同步加速,首季漲幅同樣逼近 80%~90%,而部分 HBM3e 產品也持續調價,代表 AI 需求外溢效應已全面擴散到傳統記憶體領域。

目前 LPDDR4 訂單出現下滑,而 LPDDR5 採購量上升,與入門晶片開始支援新世代記憶體標準有直接關係。

這代表目前的價格並非單純反彈,而是供應端具備極強議價能力的賣方市場。

但分析師也提醒,這種高到不合理的好時光往往會為下一次景氣反轉埋下更劇烈的修正風險,一旦需求回落,價格下行的幅度可能同樣驚人。

在這段時間內,中國記憶體供應鏈的擴產與替代方案,被部分市場視為可能的緩衝來源,但短期內仍難以根本改變全球供需格局。

2026 年的記憶體市場已經不是單純漲價循環,而更像是 AI 時代帶來的資源重分配。當 DRAM、NAND、HBM 同時進入高價區,影響的將不只是 PC 與手機,而是整個電子產品價格結構。

這波漲勢不再只是景氣循環,而是結構性供需失衡開始全面反映在價格上。

伺服器 DRAM 成為引爆點

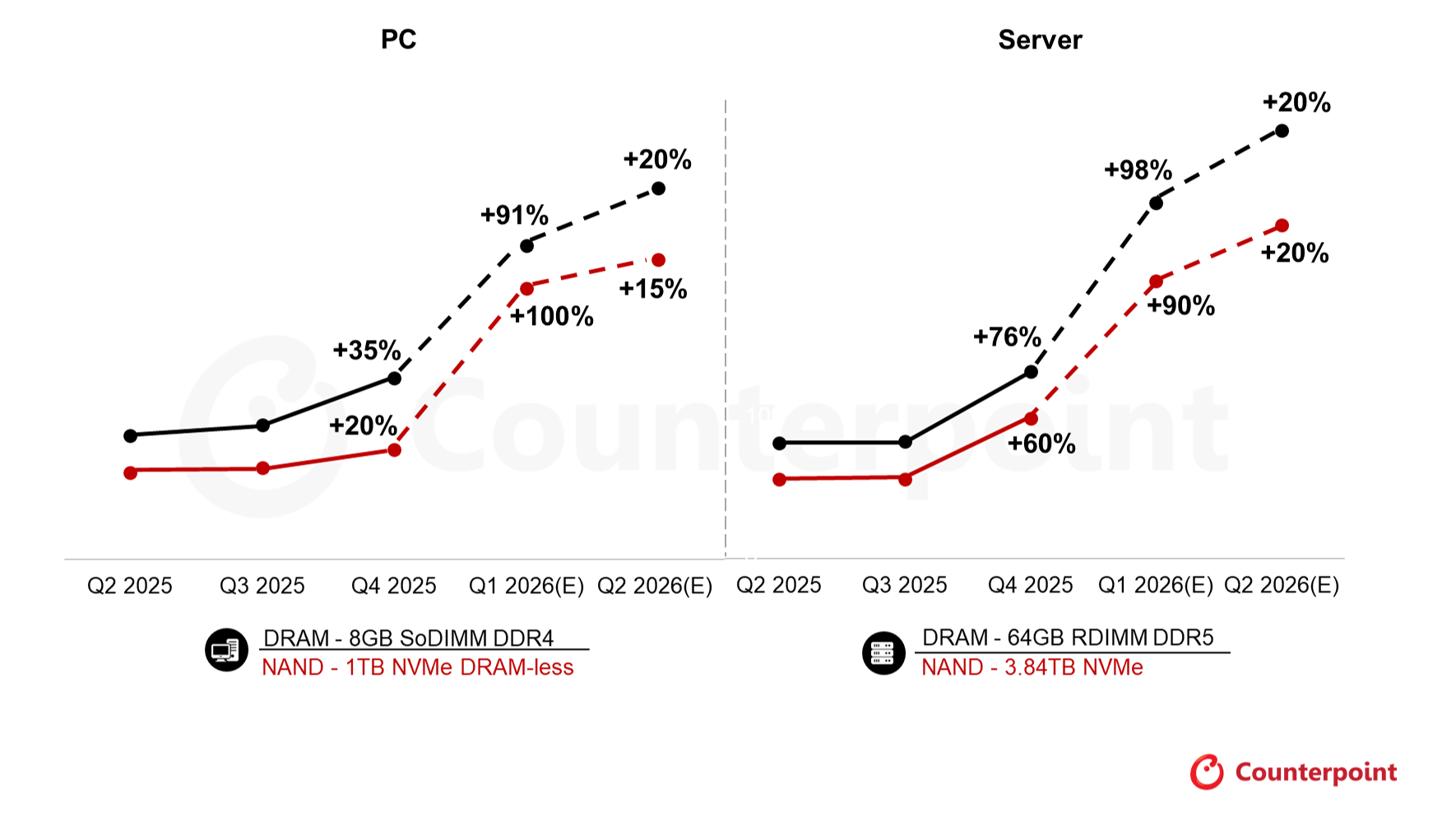

本輪行情的核心推力來自通用型伺服器 DRAM。以 64GB RDIMM 為例,上一季固定合約價仍在 450 美元水位,如今已突破 900 美元,市場甚至預期 Q2 可能衝破 1000 美元大關。這種等級的跳漲幅度,在現代記憶體產業幾乎只會出現在極端供應緊縮時期。同時,原本在 2025 Q4 漲幅相對溫和的 NAND,現在也出現同步加速,首季漲幅同樣逼近 80%~90%,而部分 HBM3e 產品也持續調價,代表 AI 需求外溢效應已全面擴散到傳統記憶體領域。

PC 與伺服器市場全面進入高壓狀態

2025 Q4 時,PC 記憶體價格僅上漲約 35%,NAND 上漲約 20%,當時壓力主要集中在伺服器市場(DRAM +76%、NAND +60%)。但到了 2026 Q1,PC 端也正式失守:- PC DRAM 價格漲幅上看 90% 以上

- PC NAND 價格甚至可能突破 100% 漲幅

- 伺服器 DRAM 漲幅預估接近 98%

- 伺服器 NAND 約 90%

OEM 開始「減料」與產品線重排

成本暴漲的壓力已直接反映在終端產品策略。品牌廠正在透過幾種方式吸收衝擊,一是降低單機記憶體容量配置,例如手機減少 DRAM 容量、SSD 由 TLC 轉向更便宜的 QLC;另一種做法則是把重心放在高階機種,特別是搭載 LPDDR5 的產品線,因為新平台與新標準反而較容易轉嫁成本。目前 LPDDR4 訂單出現下滑,而 LPDDR5 採購量上升,與入門晶片開始支援新世代記憶體標準有直接關係。

DRAM 利潤率首度超越 HBM

更值得注意的是產業獲利結構正在改變。2025 Q4,傳統 DRAM 的營業利潤率已突破 60%,而且歷史上首度超越 HBM 產品線。2026 Q1 預計將刷新整體記憶體產業的獲利紀錄,製造商營運利潤可能進入史上最高區間。這代表目前的價格並非單純反彈,而是供應端具備極強議價能力的賣方市場。

但分析師也提醒,這種高到不合理的好時光往往會為下一次景氣反轉埋下更劇烈的修正風險,一旦需求回落,價格下行的幅度可能同樣驚人。

漲勢還沒結束

目前預測 Q2 2026 仍將再上漲 15%~20%。雖然市場開始出現價格趨平的聲音,但多數 OEM 與供應鏈人士仍認為,記憶體價格壓力可能延續到 2027 年,真正回歸正常水位可能要到 2027 下半年甚至 2028 年初。在這段時間內,中國記憶體供應鏈的擴產與替代方案,被部分市場視為可能的緩衝來源,但短期內仍難以根本改變全球供需格局。

2026 年的記憶體市場已經不是單純漲價循環,而更像是 AI 時代帶來的資源重分配。當 DRAM、NAND、HBM 同時進入高價區,影響的將不只是 PC 與手機,而是整個電子產品價格結構。