根據 TrendForce 的最新調查報告顯示,DRAM 合約價格經過連續三個季的上漲後,將在2021年第四季度呈現下跌趨勢,環比下跌 3% 到 8%。這種下跌不僅是未來 DRAM 買家的採購減少,DRAM 現貨低於合約價格也是原因之一。

目前買賣雙方仍處於對賭的階段,2022年 DRAM 市場的價格走勢主要取決於供應商的產能,以及潛在的增長需求。不過三大 DRAM 供應商(Samsung、SK hynix、Micron)在2022年的產能擴張計劃中都採取了保守的策略,預計明年供給位元成長率約17.9%,但現在庫存位也處於相對高的位置。因此,2022年需求位元成長率僅16.3%,低於供給端,2022年的 DRAM 產業將由供不應求將轉為供過於求。

智慧型手機、伺服器和筆電構成了 DRAM 消耗的三大來源,在2021年都出現大幅度增長,這預示著明年的數據基準值較高,2022年不太可能出現大幅度的同比增長。與此同時,由於 OEM / ODM 的 DRAM 庫存位相對較高,但組件卻持續短缺,這會影響並限制設備組裝,導致對 DRAM 的需求下降,這與此前南亞科在其2021Q3財報中的說法類似。

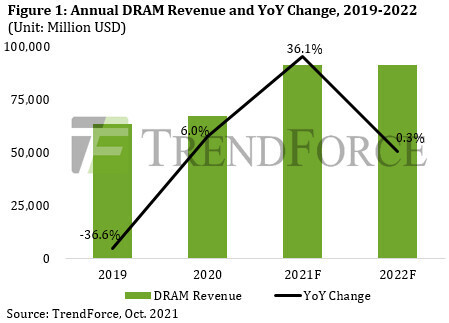

2021年DRAM行業無論出貨量還是價格都處於增長,預計總收入將超過900億美元。由於2021年第四季度開始出現下跌,特別到了2022年上半年會加速下滑,導致即便2022年位出貨量增加,但大概也只能抵消價格的下跌,預計2022年DRAM總收入與2021年相若。

來源

目前買賣雙方仍處於對賭的階段,2022年 DRAM 市場的價格走勢主要取決於供應商的產能,以及潛在的增長需求。不過三大 DRAM 供應商(Samsung、SK hynix、Micron)在2022年的產能擴張計劃中都採取了保守的策略,預計明年供給位元成長率約17.9%,但現在庫存位也處於相對高的位置。因此,2022年需求位元成長率僅16.3%,低於供給端,2022年的 DRAM 產業將由供不應求將轉為供過於求。

智慧型手機、伺服器和筆電構成了 DRAM 消耗的三大來源,在2021年都出現大幅度增長,這預示著明年的數據基準值較高,2022年不太可能出現大幅度的同比增長。與此同時,由於 OEM / ODM 的 DRAM 庫存位相對較高,但組件卻持續短缺,這會影響並限制設備組裝,導致對 DRAM 的需求下降,這與此前南亞科在其2021Q3財報中的說法類似。

2021年DRAM行業無論出貨量還是價格都處於增長,預計總收入將超過900億美元。由於2021年第四季度開始出現下跌,特別到了2022年上半年會加速下滑,導致即便2022年位出貨量增加,但大概也只能抵消價格的下跌,預計2022年DRAM總收入與2021年相若。

來源